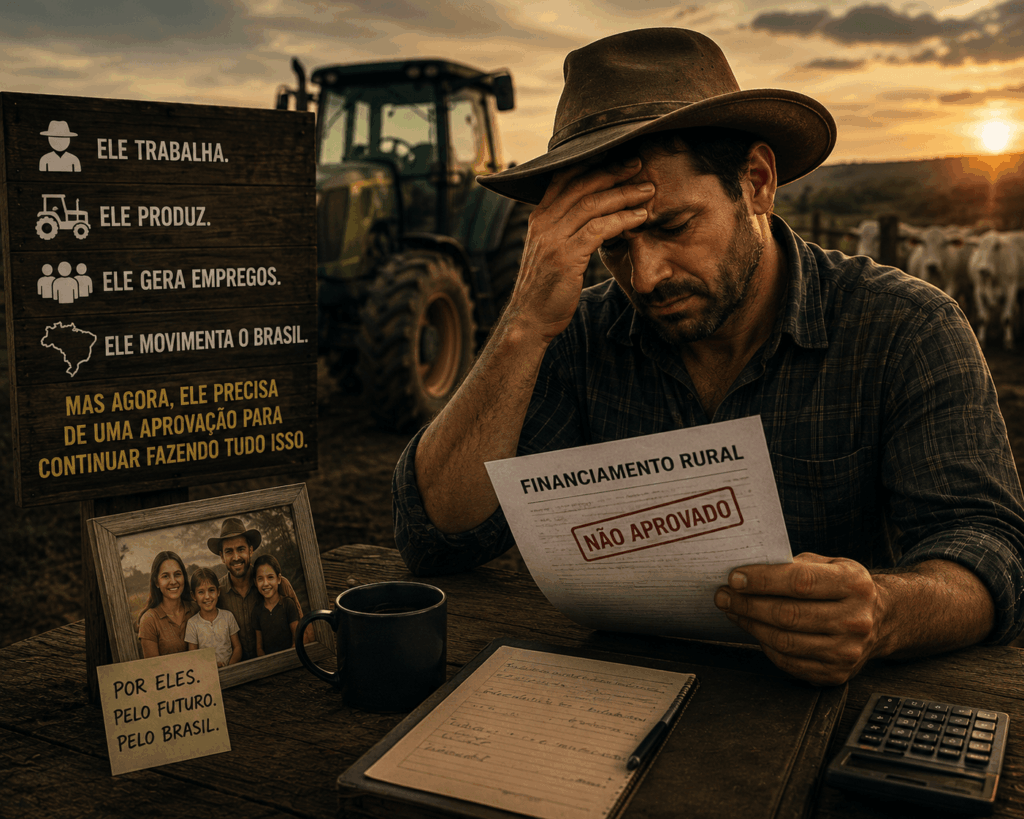

João acordou cedo naquela terça-feira. A documentação estava organizada, o projeto pronto e a expectativa era alta. Depois de anos trabalhando duro, finalmente chegara o momento de financiar o trator que aumentaria a produtividade da fazenda.

Dias depois, o telefone tocou.

O financiamento não havia sido aprovado.

A pergunta veio imediatamente:

O que realmente pode estar por trás de um crédito negado?

Quando um financiamento rural não é aprovado, muitos produtores chegam à mesma conclusão: “o banco não quis emprestar.” No entanto, essa nem sempre é a explicação mais próxima da realidade.

A análise de crédito rural é um processo muito mais amplo do que simplesmente verificar se o produtor possui uma fazenda ou um bom patrimônio. O objetivo da instituição financeira não é apenas conceder recursos, mas avaliar se aquele investimento possui condições de ser pago ao longo do tempo, mesmo diante das incertezas que fazem parte da atividade agropecuária.

A agricultura e a pecuária convivem diariamente com fatores que fogem ao controle do produtor. Uma estiagem prolongada pode reduzir a produção de pasto. Uma queda no preço da arroba pode diminuir a margem de lucro. O aumento dos custos com fertilizantes, suplementos minerais, medicamentos ou combustível pode comprometer o planejamento financeiro da propriedade. Todos esses elementos fazem parte do risco natural da atividade rural e, por isso, também fazem parte da análise realizada pelas instituições financeiras.

É justamente nesse ponto que muitos produtores cometem um equívoco. Eles acreditam que o banco está financiando um trator, uma plantadeira ou a expansão da fazenda. Na prática, o banco está financiando a capacidade que aquele empreendimento terá de gerar renda suficiente para cumprir os pagamentos assumidos.

Essa diferença parece pequena, mas muda completamente a forma de enxergar o crédito.

Um patrimônio elevado, por si só, não garante aprovação. Da mesma forma, uma propriedade menor não significa que o crédito será negado. O que pesa na decisão é o conjunto de informações que demonstra a sustentabilidade financeira da atividade rural.

Em outras palavras, a pergunta que a instituição financeira procura responder não é apenas “quanto vale essa fazenda?”, mas principalmente:

“Essa atividade possui capacidade de gerar receita suficiente para honrar esse compromisso durante todo o período do financiamento?”

Essa resposta é construída a partir de diversos fatores.

O histórico financeiro continua sendo um dos aspectos mais importantes. Atrasos frequentes, renegociações constantes ou restrições cadastrais podem indicar um nível maior de risco. Isso não significa que o produtor ficará impossibilitado de obter crédito, mas pode tornar a análise mais criteriosa.

Outro ponto fundamental é a organização da propriedade.

Muitos produtores conhecem perfeitamente cada área da fazenda, sabem quantas cabeças possuem no pasto, acompanham o clima diariamente e dominam o manejo do rebanho. Entretanto, poucos registram de forma organizada quanto realmente custa produzir uma arroba de boi ou qual é a margem líquida da atividade ao final do ano.

Esse controle financeiro deixou de ser apenas uma boa prática de gestão. Hoje, ele também representa uma ferramenta importante para demonstrar ao banco que o negócio é administrado com planejamento.

Quando o produtor apresenta números consistentes, fluxo de caixa organizado, estimativas de receita fundamentadas e documentação atualizada, transmite uma mensagem clara: existe gestão, e não apenas produção.

Outro aspecto que vem ganhando importância é a qualidade do projeto apresentado.

Solicitar crédito apenas porque surgiu uma oportunidade dificilmente é suficiente. A instituição financeira procura entender qual será o impacto daquele investimento na propriedade.

Um trator reduzirá custos operacionais?

A reforma das pastagens aumentará a capacidade de lotação?

A aquisição de matrizes elevará a produtividade do rebanho?

Quando o investimento possui objetivos bem definidos e demonstra retorno econômico, a análise tende a ser mais consistente.

Também vale destacar que cada linha de crédito possui finalidades específicas e critérios próprios. Um financiamento destinado à compra de máquinas agrícolas pode exigir condições diferentes de uma operação voltada para custeio, armazenagem ou investimento em infraestrutura. Conhecer essas diferenças antes de iniciar o processo evita retrabalho e aumenta as chances de enquadramento na linha mais adequada.

Existe ainda um fator que muitas vezes passa despercebido: o relacionamento construído ao longo do tempo.

Instituições financeiras valorizam clientes que mantêm informações atualizadas, cumprem compromissos assumidos, comunicam dificuldades antes que elas se transformem em inadimplência e demonstram transparência na condução do negócio rural.

Isso não substitui uma análise técnica, mas fortalece a confiança entre produtor e instituição.

Caso o financiamento não seja aprovado, a pior decisão é desistir sem compreender os motivos.

Uma negativa pode indicar que alguns pontos precisam ser ajustados, como documentação incompleta, projeções financeiras pouco consistentes, garantias insuficientes ou necessidade de adequação da operação à linha de crédito correta.

Buscar esse retorno permite corrigir fragilidades e retornar futuramente com um projeto mais sólido.

O crédito rural continua sendo uma das ferramentas mais importantes para impulsionar a modernização do campo brasileiro. No entanto, a realidade atual exige que o produtor seja cada vez mais gestor, além de excelente técnico.

Hoje, administrar uma propriedade não significa apenas produzir mais. Significa conhecer números, planejar investimentos, controlar custos, avaliar riscos e tomar decisões baseadas em informações.

No fim das contas, o banco não procura apenas uma fazenda produtiva. Procura um projeto capaz de atravessar os bons e os maus momentos da atividade rural sem comprometer sua capacidade de pagamento.

E talvez essa seja a principal mudança dos últimos anos: o crédito deixou de olhar apenas para o patrimônio e passou a olhar, cada vez mais, para a qualidade da gestão.

Leia Mais:

/https://manejobovino.com/financiamento-de-maquinas-agricolas-usadas/

/https://manejobovino.com/financiamento-de-maquinas-agricolas-usadas/

/https://manejobovino.com/carne-brasileira-na-europa/

Arroba Pode Chegar a R$ 400? Entenda o Que Está Movendo o Mercado do Boi Gordo em 2026